Het wetsvoorstel Wet Toekomst Pensioenen is ingediend bij de Tweede Kamer. Er is al vaak en veel over geschreven, ook enkele keren op deze website.

Het pensioenstelsel gaat over naar premieregelingen waarbij iedereen zijn eigen spaarpot aan pensioenkapitaal opbouwt die op de pensioendatum in levenslang pensioen moet worden omgezet.

Het wetsvoorstel gaat over meer dan alleen de omzetting van het middelloonpensioenstelsel in een premiepensioenstelsel. Zo wordt onder meer ook sparen voor lijfrente (in de volksmond vaak ‘banksparen’ genoemd) veranderd.

Lijfrentesparen wordt zoveel mogelijk gelijkgetrokken met pensioenopbouw via de werkgever. In hoofdlijnen:

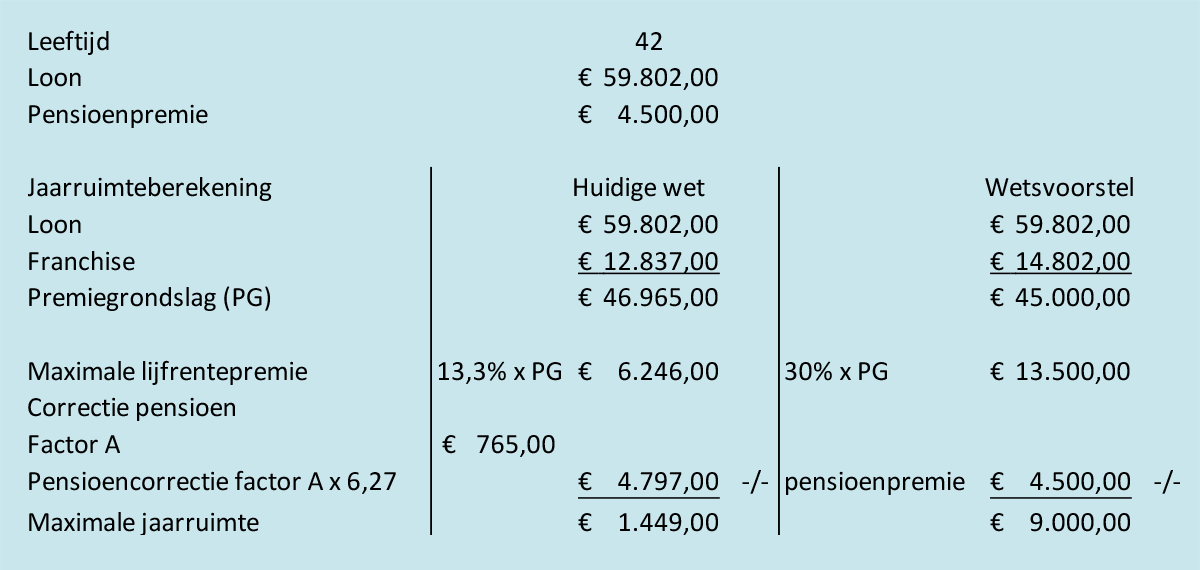

- De lijfrentepremie (de ‘jaarruimte’) wordt gelijk aan de maximaal toegestane pensioenpremie. De maximale premie wordt 30% van de premiegrondslag. Dat was bij lijfrente 13,3%. De premiegrondslag is gelijk aan het loon minus de franchise.

- De franchise wordt ook gelijkgetrokken naar wat (tenminste) gebruikelijk is in pensioenregelingen: 100/75 x de enkele AOW voor een gehuwde (2022: € 14.802).

- Op de maximaal toegestane lijfrentepremie wordt de pensioenpremie, exclusief eventuele compensatiepremie, in mindering gebracht.

- De mogelijkheid voor inhalen van lijfrentepremies (de ‘reserveringsruimte’) wordt uitgebreid van zeven naar tien jaar.

- De maximale lijfrentepremie inclusief reserveringsruimte wordt € 38.000 per jaar.

Een rekenvoorbeeld laat het verschil tussen de oude en nieuwe jaarruimte zien voor iemand van 42 jaar die een premiepensioenregeling heeft waarin een premie van € 4.500 wordt betaald:

In dit willekeurig gekozen voorbeeld ontstaat er € 7.551 meer jaarruimte!

De ruimte voor lijfrentesparen wordt dus uitgebreid. Een goede zaak waarmee een mijns inziens onterecht verschil wordt opgeheven en waardoor bijvoorbeeld zzp-ers meer ruimte krijgen om een goed oudedagsinkomen op te bouwen.